В статье – какие аргументы используют налоговые инспекторы, когда выявляют незаконную оптимизацию через «бумажный» НДС.

Наш опыт показывает: налоговики зачастую оценивают реальность сделок формально, игнорируют факты, которые подтверждают реальный характер отношений сторон, придираются к незначительным ошибкам в документах, чтобы доначислить налоги, пени и штрафы. В материале мы разобрали, как защититься от претензий, чтобы суд признал решение инспекции недействительным.

«У контрагента не было возможности исполнить договор»

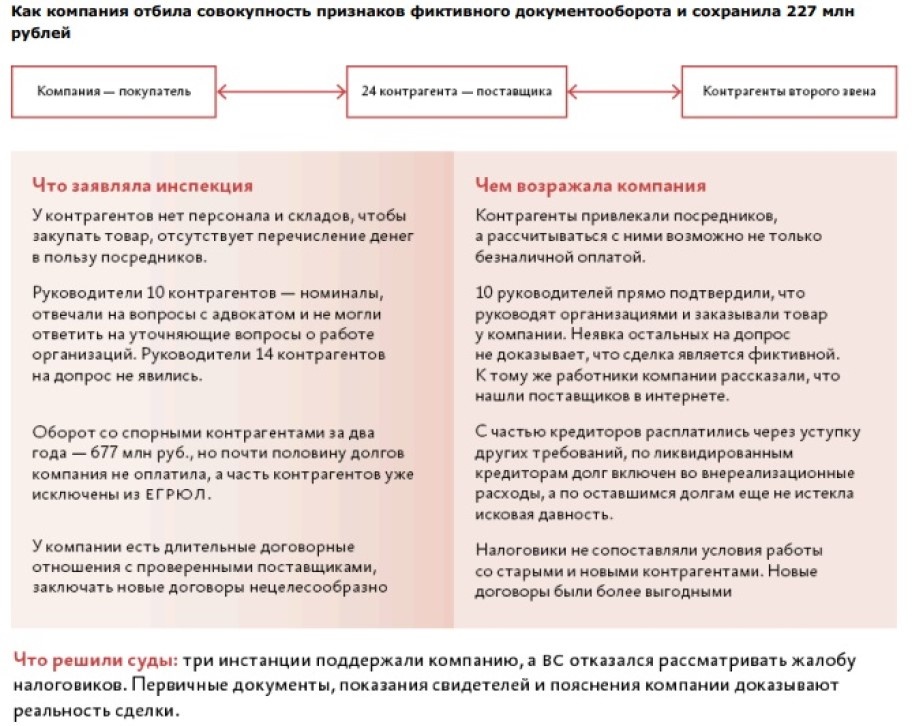

Первое, на что смотрят инспекторы, когда ищут «бумажный» НДС: была ли у контрагента реальная возможность выполнить договор. Для этого сопоставляют его условия с ресурсами контрагента и оценивают, позволяет ли материально-техническая база организации исполнить взятое на себя обязательство. Минимальное число сотрудников, нехватка необходимого оборудования, расхождение товарных и денежных потоков — все это признаки, на основании которых проверяющие делают вывод о нереальности сделки. Трудность для добросовестных компаний в том, что эти признаки налоговики применяют зачастую формально, без исследования особенностей конкретной сделки и деятельности контрагента. Например, по мнению проверяющих, наличие у контрагента всего двух сотрудников явно свидетельствует о невозможности компании исполнить договор независимо от его деталей.

Однако есть положительная тенденция: в последнее время суды критически подходят к формальной оценке налоговиками возможностей компаний исполнять договор. Советуем заявлять: сами по себе признаки «технических» организаций не означают, что документооборот формален. На это указывают суды. Если инспекция основывает доначисления только на отрицательных характеристиках контрагента, это повод отменить ее решение. Однако есть положительная тенденция: в последнее время суды критически подходят к формальной оценке налоговиками возможностей компаний исполнять договор. Советуем заявлять: сами по себе признаки «технических» организаций не означают, что документооборот формален. На это указывают суды. Если инспекция основывает доначисления только на отрицательных характеристиках контрагента, это повод отменить ее решение.

- Постановление АС Уральского округа от 22.07.2024 по делу № А47-5257/2022

- Постановление Девятого ААС от 06.06.2024 по делу № А40-150966/2023

Рекомендуем показать суду детали работы с контрагентом, объяснить, почему именно в вашем случае стандартные признаки однодневки не означают фиктивность сделки. Например, контрагент, несмотря на отсутствие в штате достаточного количества сотрудников, мог привлекать посредников. Понадобится собрать всю деловую переписку с контрагентом, запросить по возможности документы у его посредников.

Так, суд отметил: инспекция не подтвердила, что пороки спорных контрагентов мешают им исполнять договор с учетом характера, объемов и стоимости услуг и товаров.

- Постановление Одиннадцатого ААС от 27.02.2024 по делу № А55-35323/2022

- Решение АС г. Москвы от 27.04.2024 по делу № А40-239916/2022

Когда только готовитесь к заключению договора, следует учитывать риск: некоторые суды по-прежнему поддерживают налоговиков, если те в ходе проверки найдут стандартные признаки однодневок. Необходимо минимизировать работу с такими организациями и по возможности отдавать предпочтение контрагентам, у которых достаточно ресурсов исполнять договор. Например, если у компании нет собственных необходимых средств, следует запросить документы, которые подтверждают наличие их у контрагента на праве аренды. Даже если затем выяснится, что контрагент являлся недобросовестной организацией, которая включила в дальнейшую цепочку однодневки, ваша компания сможет ссылаться: вы проявили должную степень осмотрительности и не должны отвечать за действия контрагента. Вы не могли повлиять на то, какие организации он привлекает для исполнения собственных обязательств и каким образом формирует документооборот со своими контрагентами.

- Решения АС г. Санкт-Петербурга и Ленинградской области от 23.08.2024 по делу № А56-26476/2024, АС г. Москвы от 23.04.2024 по делу № А40-273151/2022

Реальные сделки зачастую не всегда понятны

Как инспекторы выявляют фиктивные сделки через систему АСК НДС

Чтобы выявлять потенциальные нарушения, налоговые инспекторы используют систему АСК НДС. Она в автоматическом режиме сравнивает данные о каждой операции по цепочке движения товара, услуг, работ. Для этого сопоставляет декларации и отслеживает аномалии в расчетах. Система предполагает, что в случаях, когда компания их приобретает у контрагента и принимает НДС к вычету, она отражает его в книге покупок. Контрагент же должен указать эту сумму НДС в книге продаж. То есть данные у налогоплательщика и его контрагента должны сходиться. Расхождения указывают на «разрывы», которые система моментально выявляет по всей цепочке. Еще АСК НДС позволяет налоговикам полностью контролировать движение денег. Так, система автоматически выстраивает цепочки движения денег между контрагентами и показывает, в частности, уплачен ли НДС в этих цепочках. Далее в рамках цепочки выявляют потенциального выгодоприобретателя. Для этого все компании цепочки анализируют по заранее определенным критериям на основании балльной системы, установленной внутренним регламентом ФНС. Балльную систему устанавливает письмом ФНС для служебного пользования, информация о нем не представлена публично.

«В документах есть ошибки и противоречия»

Если в договоре и первичных документах налоговики найдут ошибки и несостыковки, то посчитают: стороны и не собирались исполнять обязательства, а сами документы составили формально. Дело в том, что стороны, заключившие фиктивную сделку, часто упускают детали, которые неочевидны, если документы составлять задним числом. Так в них оказываются реквизиты банковских счетов, которые открывали после «заключения договора», подпись директора, который на тот момент еще не был руководителем организации. Например, по документам компании ее водитель одновременно выполнял два рейса на разных автомобилях. В таких случаях суды безоговорочно поддерживают налоговиков.

Однако ошибки, опечатки и противоречия могут встречаться и в реальном документообороте. Например, если сотрудник по невнимательности не заполнит нужные реквизиты или укажет некорректные данные в отношении контрагента. В такой ситуации следует заявлять: сама по себе техническая ошибка не свидетельствует о фиктивности сделки, если есть иные доказательства, подтверждающие, что договор исполнял именно спорный контрагент. Например, когда сопроводительные документы и переписка подтверждают, что товар на самом деле передавали налогоплательщику.

- Постановления АС Западно-Сибирского округа от 20.06.2024 по делу № А70-18732/2023, АС Московского округа от 14.02.2024 по делу № А41-93875/2022, АС Уральского округа от 13.03.2024 по делу № А47-11791/2021

- Постановление Четырнадцатого ААС от 10.09.2024 по делу № А13-4920/2021

- Постановление АС Северо-Кавказского округа от 21.11.2022 по делу № А63-4558/2021

Советуем усилить позицию доказательствами от третьих лиц. В частности, если привлекали стороннего перевозчика, арендовали склад. Сведения и документы от независимых участников сделки для суда будут весомее опечаток. Если вы заметили ошибку в договоре раньше налоговиков и исправили ее в допсоглашении – для судов это будет дополнительный аргумент в пользу реальности сделки. Так, суды трех инстанций не приняли ссылку проверяющих на то, что договор поставки материалов для будущих работ заключили раньше, чем договор подряда: стороны исправили техническую ошибку допсоглашением. И наоборот, в другом деле суды отклонили довод компании о наличии технической ошибки в договоре: нет доказательств, что ее пытались исправить.

- Постановление АС Северо-Кавказского округа от 05.08.2024 по делу № А63-8679/2023

- Постановление Двадцатого ААС от 01.08.2024 по делу № А68-5749/2023

Рекомендуем не игнорировать опечатки, даже если они не мешают работе. Безопаснее исправить обнаруженную ошибку. Даже если контрагент не подпишет документы, у вашей компании останутся доказательства того, что вы пытались устранить ошибку.

Когда налоговики ищут признаки фиктивности сделки, учитывают не только фактические ошибки и нестыковки в договоре. Нередкая ситуация: стороны заключают договор с абстрактными и шаблонными формулировками, а детали работы уточняют, когда поставляют товар, выполняют работы или оказывают услуги. При этом далеко не всегда договор содержит в себе особенности взаимодействия сторон. В таких случаях высок риск: налоговики посчитают, что раз документы не конкретизируют способы взаимодействия сторон, то и сама сделка является фиктивной.

Предупредите руководство: претензии из-за неуплаты налогов зачастую приводят не только к финансовым трудностям компании, но и к уголовным обвинениям в адрес ее руководства.

- Постановление Шестого ААС от 04.10.2023 по делу № А73-18259/2022

«Нет сопроводительных документов, которые требует договор»

Когда в договоре согласовали в ходе исполнения сделки оформлять сопроводительные документы, налоговики проверят их наличие. Если документов нет, это станет поводом обвинить компанию в фиктивном документообороте. Зачастую так происходит, если в ходе работы выясняется: предусмотренные договором сопроводительные документы не передают налогоплательщику.

- Постановление АС Западно-Сибирского округа от 25.05.2023 по делу № А70-11212/2022

Пример: по договору поставщик должен был передавать покупателю сертификаты качества, путевые листы, товарно-транспортные накладные, акты зачета, карточки счетов бухучета. Однако организация не представила указанные документы ни в рамках проверки, ни в ходе судебного разбирательства. Суд посчитал, что это признак фиктивной сделки.

Правило налоговой безопасности: исключить из договора условие о представлении «лишних» документов либо запрашивать их у контрагента в рамках исполнения сделки. Даже если контрагент их не оформит и не передаст вам, у компании будет доказательство того, что вы предпринимали попытки получить эти документы. Если уже оказались в ситуации, когда таких доказательств нет, ссылайтесь: нарушение гражданско-правовых обязанностей само по себе не означает, что сделки фиктивны.

- Постановление Двадцатого ААС от 21.10.2020 по делу № А68-3170/2016

Когда исключаете из договора требование оформлять отдельные сопроводительные документы, важно учитывать: это не касается тех бумаг, без которых стороны в принципе не смогут исполнять договор и которые обычно оформляют в аналогичных сделках. Например, техническое задание для подрядчика.

- Постановление АС Уральского округа от 17.03.2021 по делу № А60-71566/2019

Суды поддержали компанию, а не налоговиков

«Стороны договорились о нестандартной форме расчетов»

По договору не было оплаты деньгами — для инспекторов это «красный флаг», который свидетельствует о фиктивности сделки. Необходимо заранее проработать этот риск, если условия сделки предусматривают неденежную форму оплаты или стороны согласовали длительную отсрочку либо рассрочку. Хотя компании вправе избрать любой способ расчетов, в том числе зачет или мену, на практике желательно подготовить обоснование целесообразности нестандартного порядка расчетов. В споре с налоговой важно будет доказать, почему в вашем случае безденежные расчеты экономически оправданны. Так, суд отметил: если в банковских выписках нет переводов по спорным сделкам, это само по себе не доказывает, что оплаты не было.

- Постановление Девятого ААС от 01.08.2024 по делу № А40-32549/2024

- Обзор практики рассмотрения судами дел, связанных с применением отдельных положений раздела V.1 и статьи 269 Налогового кодекса Российской Федерации, утв. Президиумом ВС 16.02.2017

Объяснять деловую цель придется и в случае, если рассчитываетесь деньгами, но по нерыночной цене. Хотя само по себе несоответствие цен рыночным не может быть самостоятельным предметом налоговой проверки, инспекция может обратить внимание на такую сделку, если посчитает: налогоплательщик получал необоснованную налоговую выгоду.

Чтобы избежать возможных претензий, необходимо доказать экономическую целесообразность совершения такой сделки: качество и количество товара, условия оплаты, условия поставки, скидки, срочность. К примеру, в одном из дел суд пришел к выводу, что нерыночные условия продажи объекта недвижимости были обусловлены убыточностью объекта сделки.

- Постановление Двенадцатого ААС от 26.02.2020 по делу № А12-33815/2019

- Постановления АС Западно-Сибирского округа от 21.02.2024 по делу № А27-22345/2022, Одиннадцатого ААС от 15.07.2024 по делу № А65-31346/2023

Если договор предполагал оплату, но компания ее так и не получила, это может привлечь внимание налоговиков. У проверяющих вызывают подозрение ситуации, когда компания не реагирует на длительную просрочку контрагента, не пытается взыскать долг, не предпринимает активных действий для этого. Такое поведение компании может указывать на отсутствие реальной экономической деятельности. Инспекторы могут решить, что договор заключили лишь с целью получить вычеты по НДС. Чтобы минимизировать потенциальные риски, все договоренности об изменении порядка оплаты следует фиксировать письменно, а также готовить обоснование деловой цели. К примеру, поставщик предоставляет рассрочку и отказывается от неустойки, но взамен покупатель соглашается увеличить цену по договору и оказывает дополнительные услуги.

Компаниям стоит вести учет всех переписок, звонков и других форм общения с контрагентами по темам, которые связаны с оплатой. Это поможет защитить компанию от подозрений налоговой.

Если руководители контрагентов на допросе отрицают, что работали с вами, ссылайтесь: сами по себе свидетельские показания не опровергают реальность операций. Физлица могут так пытаться избежать ответственности для себя и своей компании. Опровергнуть заявления помогут доказательства работы: переписка с представителями контрагента, фото- и видеофиксация отгрузки, показания сотрудников.

- Постановления АС ПО от 17.03.2023 по делу № А55-13838/2022, Одиннадцатого ААС от 31.05.2024 по делу № А55-16570/2023